С 1 января 2015 года в России, в связи с вступлением в силу Федерального закона № 400-ФЗ «О страховых пенсиях», введен новый порядок формирования пенсионных прав граждан и расчета размеров пенсии в системе обязательного пенсионного страхования.

Пенсионные права по новой пенсионной формуле в полном объеме будут формироваться у граждан, которые в 2015 году вступят в трудовую жизнь.

У будущих пенсионеров, имеющих страховой стаж до 2015г., все сформированные пенсионные права фиксируются, сохраняются и гарантированно будут исполняться. В 2014 году произведена их конвертация в индивидуальные пенсионные коэффициенты - нового инструмента учета пенсионных прав гражданина.

Граждане, которым трудовая пенсия уже назначена (будет назначена до 1 января 2015 года), пересчитаны по новой формуле. Если при перерасчете размер пенсии не достигнет размера пенсии, получаемой пенсионером на 1 января 2015 года, то пенсионеру будет выплачиваться пенсия в прежнем размере, т.е. размер получаемой пенсии не снизится. В соответствии с новым законом изменился размер фиксированной выплаты в составе страховой пенсии, с 01.01.2015 размер фиксированной выплаты страховой пенсии по старости на общих основаниях составил 3935 рублей, а с 01.04.2014 этот размер составлял 3910,34.

В соответствии с новым законом для приобретения права на пенсию старости помимо достижения общеустановленного пенсионного возраста (женщины - 55 лет, мужчины - 60 лет) необходимо не менее 15 лет страхового стажа (в действующем законе требуется 5 лет) и наличие величины индивидуального пенсионного коэффициента в размере не менее 30. В случае несоблюдения указанных условий граждане могут приобрести право на пенсионное обеспечение в соответствии с действующим Федеральным законом от 15 декабря 2001 года № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» по достижении женщины - 60 лет, мужчины - 65 лет.

Следует отметить, что в целях адаптации к условиям нового порядка формирования пенсионных прав и расчета размера пенсии будущих пенсионеров предусматриваются переходные положения:

- повышение минимально требуемого стажа для получения права на пенсию с 6 лет в 2015 году до 15 лет к 2025 году (повышение будет производится ежегодно на один год, а именно: в 2015 г. - 6 лет; в 2016- 7 лет и т. д.);

- повышение минимально требуемого количества индивидуальных пенсионных коэффициентов с 6,6 в 2015 году до 30 к 2025 году.

При расчете страховой пенсии по новым правилам впервые введено понятия «индивидуальный пенсионный коэффициент» и «стоимость пенсионного коэффициента».

Индивидуальный пенсионный коэффициент - параметр, оценивающий индивидуальный вклад в страховую пенсионную систему, определяется как сумма годовых индивидуальных пенсионных коэффициентов работника за период его участия в солидарной пенсионной системе (то есть за те годы, в которых производились отчисления за работника в пенсионную систему).

Параметр стоимости пенсионного коэффициента (в совокупности с другими параметрами) должен позволять регулировать уровень пенсий с учетом следующих условий:

- обеспечение приемлемого уровня пенсий в реальном выражении;

- обеспечение приемлемого уровня пенсий по отношению к заработной плате (при соблюдении соответствующих условий по стажу, отчислениям в солидарную пенсионную систему, возрасту начала получен6ия пенсии);

- обеспечение сбалансированности солидарной пенсионной системы.

В соответствии с федеральным законом «О страховых пенсиях» стоимость пенсионного коэффициента ежегодно определяет Правительство Российской Федерации.

Стоимость пенсионного коэффициента рассчитывается как отношение планируемого в рамках бюджета ПФР объема планируемых средств на выплату страховых пенсий с учетом поступлений от страховых взносов на страховую пенсию плюс трансферты федерального бюджета на компенсацию выпадающих доходов в ПФР от снижения тарифов для отдельных категорий страхователей к сумме индивидуальных пенсионных коэффициентов по всем пенсионерам (являющимся получателями пенсий, назначенных до 01.01.2015 г. и являющимся получателями пенсий с 01.01.2015 г.).

По состоянию на 01.01.2015 г. стоимость пенсионного коэффициента установлена в размере - 64 руб. 10 коп.

Стоимость пенсионного коэффициента каждый год будет расти, исходя из уровня роста цен в нашей стране, т.е. инфляции, и роста доходов Пенсионного фонда в расчете на одного пенсионера. Предусматривается, что корректировка страховой пенсии и фиксированной выплаты по уровню инфляции будет производиться ежегодно с 1 февраля, а далее с 1 апреля - в связи с изменением стоимости пенсионного коэффициента. С 01.02.2015 года стоимость пенсионного коэффициента установлена в размере - 71 руб. 41 коп.

Как указано выше, индивидуальный пенсионный коэффициент определяется исходя из суммы годовых индивидуальных пенсионных коэффициентов.

Годовой пенсионный коэффициент - это параметр, которым будет оцениваться каждый год трудовой деятельности гражданина.

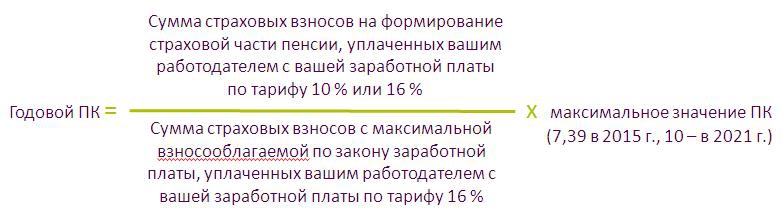

Годовой индивидуальный пенсионный коэффициент равен отношению суммы, уплаченных работодателем (работодателями) страховых взносов на формирование страховой части пенсии по выбранному гражданином тарифу 10% или 16%, к сумме страховых взносов с максимальной взносооблагаемой по закону заработной платы, уплачиваемых работодателем по тарифу 16%, умноженной на 10:

* Если гражданин откажется от формирования пенсионных накоплений в системе обязательного пенсионного страхования, то работодатель будет уплачивать за него страховые взносы на формирование его страховой части пенсии по тарифу 16%.

Если гражданин выберет тариф 6% на формирование накопительной части пенсии, то на формирование его страховой части пенсии будут направляться страховые взносы по тарифу 10%.

** Предельный годовой заработок (фонд оплаты туда), с которого работодатели уплачивают страховые взносы в систему обязательного пенсионного страхования, ежегодно устанавливается федеральным законом (в 2014 г. максимальный годовой заработок, с которого уплачиваются страховые взносы составляет 624 тыс. руб.).

*** Тариф, по которому работодатели уплачивают страховые взносы в систему обязательного пенсионного страхования - 22% от фонда оплаты труда работника. 6% тарифа страховых взносов с систему обязательного пенсионного страхования идет на финансирование фиксированной выплаты, а 16% является индивидуальным тарифом, уплаченные взносы по которому, по выбору гражданина, могут или полностью направляться на формирования пенсионных прав в страховой части пенсии, или 6% может направляться на формирование пенсионных накоплений гражданина, а 10% - на формирование пенсионных прав в страховой части пенсии.

С 2021 года при ежегодном повышении уровня взносооблагаемой зарплаты до 2,3 от среднероссийской зарплаты максимальное значение годового ПК достигнет 10.

В 2015 году этот показатель составит 7,39. Максимальный годовой коэффициент начисляется гражданину, если его зарплата, с которой уплачиваются страховые взносы, не ниже максимальной зарплаты, с которой работодатели по закону уплачивают страховые взносы в систему обязательного пенсионного страхования, и гражданин отказался от формирования пенсионных накоплений.

В новых правилах расчета пенсии так же засчитываются в стаж такие социально значимые периоды жизни человека, как срочная служба в армии, уход за ребенком, ребенком-инвалидом, инвалидом 1 группы, гражданином старше 80 лет. За эти, так называемые «нестраховые периоды», присваиваются особые годовые коэффициенты (баллы), если в эти периоды гражданин не работал. Коэффициент за полный календарный год указанных периодов составляет 1,8.

Периоды ухода за детьми (до 1,5 лет за каждым ребенком, но не более 6-и лет в общей сложности) также засчитываются в стаж, и за периоды ухода за каждым ребенком начисляются следующие коэффициенты:

- 1,8 за год ухода за первым ребенком,

- 3,6 за год ухода за вторым ребенком,

- 5,4 за год ухода за третьим или четвертым ребенком.

При расчете страховой пенсии определяется значение индивидуального пенсионного коэффициента путем суммирования всех годовых пенсионных коэффициентов, в том числе особых коэффициентов за социально значимые периоды. Далее полученный индивидуальный пенсионный коэффициент умножается на коэффициент за обращение за назначением пенсии в более поздние сроки после достижения пенсионного возраста ((или возникновения права на пенсию (досрочно)) и стоимость годового пенсионного коэффициента.

К полученному значению прибавляется фиксированная выплата, увеличенная на размер премиального коэффициента за обращение за назначением пенсии в более поздние сроки после достижения пенсионного возраста или возникновения права на пенсию (досрочно).

Таким образом расчет страховой пенсии по старости будет производиться по следующей формуле:

СП = (ФВ х КПВ) + (ИПК х КПВ х СПК) где:

СП - страховая пенсия в году назначения пенсии; ФВ - фиксированная выплата (с 01.01.2015 г. - 3935 руб. в месяц); ИПК - индивидуальный пенсионный коэффициент, равный сумме всех годовых пенсионных коэффициентов гражданина; СПК - стоимость одного пенсионного коэффициента в году назначения пенсии (по состоянию на 01.01.2015 г. - 64 руб. 10 коп.) КПВ - премиальные коэффициенты за выход на пенсию позже общеустановленного пенсионного возраста (имеет разные значения для ФВ и СП).

По новым правилам выходить на пенсию позже будет выгодно. За каждый год более позднего обращения за пенсией страховая пенсия будет увеличиваться на соответствующие премиальные коэффициенты.

MFC.png

MFC.png

2010 © Официальный информационный портал Администрации и Совета депутатов Славянского городского поселения.

При использовании материалов ссылка на источник обязательна.